di Mario Travaglini

| vendere solo per scelta e non per una improvvisa emergenza |

In queste ultime settimane mi sono tornate spesso alla mente le mitiche avventure di Tintin che, in un passaggio particolare del Granchio d’oro, vede il capitano Haddocck

vittima di miraggi continui nel tentativo di attraversare il deserto alla disperata ricerca di un’oasi nella quale trovare ristoro. La stessa cosa capita agli investitori che vogliono comporre il loro portafoglio in modo equilibrato e sicuro e si ritrovano a dover combattere contro le conseguenze inflazioniste del Covid-19 che si eternizzano e si amplificano sempre di più, allungando di fatto il ritorno alla normalità, proprio come le oasi del capitano Haddock. Tra le conseguenze perverse occorre annoverare, oltre al più volte citato malfunzionamento delle catene di distribuzione ed alla carenza di personale salariato, anche quelle derivanti dall’accumulo di risparmio che ha spinto le famiglie a consumare in modo massivo finendo per determinare il cosiddetto fenomeno del “revenge spending”, ossia la sindrome della spesa compulsiva . Mai s’era visto niente di simile perché la catena di distribuzione si è dovuta adattare simultaneamente ad una domanda in crescita vertiginosa ed ad una offerta in costante riduzione, determinando la rarefazione dei beni destinati al consumo e l’inevitabile aumento dei prezzi. Ciò che sta accadendo nella industria dei trasporti è emblematico delle difficoltà mostrate dalla catena della logistica mondiale : più di 120 porta container sono in attesa di essere scaricati nei soli porti di Rotterdam, Amburgo e Los Angeles per un totale di oltre 850 mila container. Per tale motivo, a seguito del rialzo dei noli, i proprietari sono orientati a non perdere tempo ed a rispedire in Asia ed in Cina i container vuoti anziché attendere che vengano riempiti delle merci destinate a quei Paesi. Un problema forse ancora più serio è quello che riguarda i semiconduttori, utilizzati nella costruzione di beni che usiamo quotidianamente come le autovetture, le lavatrici, i frigoriferi, le televisioni etc. etc. . Non voglio dimenticare il settore dell’energia, con particolare riferimento a quello del Gas, sul quale mi sono abbondantemente soffermato la scorsa settimana (https://centralmente.com/2021/11/21/travaglini-economia-2/ ). Mi risulta difficile pensare che tutti questi problemi possano essere risolti a breve termine, soprattutto in presenza di una domanda che resta robusta ed a giacenze di magazzino che, al contrario, si collocano al loro punto più basso. In uno scenario cosi complesso e in rapidissima evoluzione le imprese produttrici faticano non poco a conciliare gli aumenti delle materie prime, dei costi del trasporto, della logistica e dei salari con i prezzi di vendita che, dovendosi adeguare ai primi, finiscono per alimentare l’inflazione. La perdita di valore delle monete, contrariamente a quanto sostengono le banche centrali con il loro martellamento giornaliero, non è affatto transitoria ma strutturale perché, se è vero che i prezzi delle materie prime possono fluttuare e tornare a scendere, non posso immaginare che i salari possano essere ridotti una volta che si sono consolidati al rialzo sia attraverso l’indicizzazione o con la sottoscrizione di nuovi contratti collettivi. Inoltre, con i conti correnti di mezzo mondo che rigurgitano di denaro, con i debiti degli stati fuori controllo, con un sistema previdenziale sul l’orlo del collasso, come si può aggiustare tutto questo in modo indolore ? La soluzione è una ed una soltanto: lasciare che l’inflazione corra liberamente e svolga il ruolo di spazzacamino.

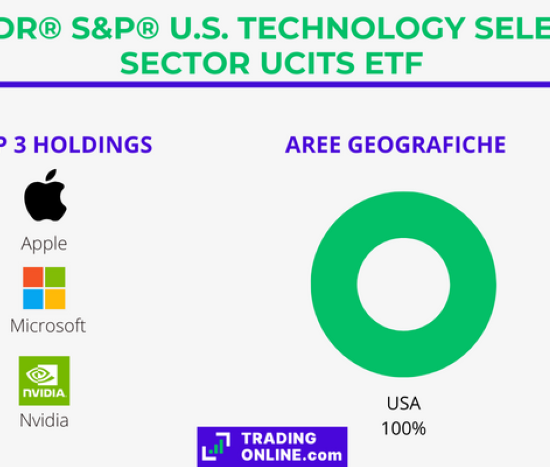

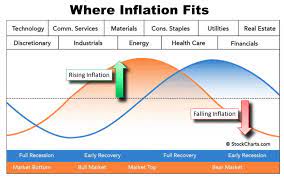

Il quadro che ho appena tratteggiato è utile per far comprendere come in un periodo di inflazione la scelta dell’investimento deve essere fatta tra i titoli growth e titoli value. I primi, come è facile intuire dal nome, sono titoli che valorizzano le società sulla base degli utili attesi nel prossimo futuro mentre i secondi valutano i corsi azionari sulla base degli utili attuali. Tutti sappiamo che l’inflazione, per definizione, è quel processo attraverso il quale il denaro perde valore man mano che passa il tempo e che, di conseguenza, durante i periodi inflattivi i profitti futuri hanno meno valore dei profitti presenti. Per questa ragione ritengo primordiale che oggi occorre costruire un portafoglio che sia capace di sostenere il cambiamento in atto onde preservare il potere d’acquisto a lungo termine. La storia ci ha più volte dimostrato che dopo i periodi di crisi le azioni value hanno sempre surclassato le azioni growth e questo, oggi, dopo tutto, non sarebbe che un ritorno alla normalità. Mi rendo conto che chi è arrivato fin qui vorrebbe avere qualche indicazione pratica onde poter costruire o integrare il suo portafoglio titoli che contemperi il rischio (limitato) con il rendimento (accettabile). Nella tabella riportata in calce al presente articolo fornisco il mio suggerimento ai lettori, con la raccomandazione finale di essere prudenti e di rapportare l’investimento alle proprie condizioni economiche, lasciando nel salvadanaio una buona dose di liquidità alla quale attingere nel caso di necessità improvvise. Insomma rispettare sempre la regola secondo la quale occorre vendere solo per scelta e non per una improvvisa emergenza .

|

|

|

|